热门排行

- 阿里巴巴2022年全年裁员1.9万人;ChatGPT掀起全球AI人才争夺战

- 阿里巴巴2022年全年裁员1.9万人;ChatGPT掀起全球AI人才争夺战

- 阿里巴巴2022年全年裁员1.9万人;ChatGPT掀起全球AI人才争夺战

- 马斯克呼吁ChatGPT纳入监管?究竟存在哪些风险?分析师建议关注算力算法等赛道

- 马斯克呼吁ChatGPT纳入监管?究竟存在哪些风险?分析师建议关注算力算法等赛道

- 科技共振 交流共进——明华堂光华校友与北信源共议ChatGPT的“蝴蝶效应”

- 爆火的ChatGPT有何用?沪上侨界沙龙热议

- 爆火的ChatGPT有何用?沪上侨界沙龙热议

- 马斯克呼吁ChatGPT纳入监管?究竟存在哪些风险?分析师建议关注算力算法等赛道

- 竹间智能完成D轮融资,基于生成式AI新引擎发布类ChatGPT应用产品

- 关于ChatGPT,科技部发声了!

- 券商“试水”ChatGPT,隐私与安全风险须警惕

- ChatGPT横空出世,人工智能法治化建设亟待“提档加速”

- ChatGPT来了,元宇宙走了?

- ChatGPT横空出世,人工智能法治化建设亟待“提档加速”

- ChatGPT板块企稳反弹 汤姆猫大涨8%

- ChatGPT备受关注 全球金融数字化转型加速

- ChatGPT,将元宇宙拍在沙滩上?

- ChatGPT爆火,是AI的“狂飙”吗?

- OpenAI 联合创始人:ChatGPT 是一个糟糕的产品

- 哲学学者余明锋:ChatGPT的回答追求正确,真正的人文教育并非如此|专访

- 集成ChatGPT,百炼智能助力B2B企业提升营销ROI

- 蹭ChatGPT热度年入百万?腾讯出手 多个公众号被封

- 索信达邵俊:ChatGPT的出现加速AI在金融场景的融合应用

- 关注 | 学者聚焦ChatGPT带来的新课题

- 必应版ChatGPT竟爱上用户并引诱其离婚!微软:15个以上问题会疯

- ChatGPT大热,杭州高二男生拒绝上学:“以后都是人工智能了,我努力读书还有啥用?”

- 写新闻、编代码,智能到头皮发麻……ChatGPT真能抢饭碗?

- 三大运营商大象也起舞 中国版ChatGPT热度推高算力需求

- 网传杭州3月1号取消限行?假的!是ChatGPT写的!

- ChatGPT是继互联网和iPhone之后的第三次革命

- 2022净利预计腰斩,掌阅欲借ChatGPT讲新故事

- 虚拟人能否靠ChatGPT迎来巨大突破?

- AIGC反复活跃 ChatGPT概念股大涨 业绩股价却大幅背离

- ChatGPT不是一天建成的:人类如何用66年实现今天的AI聊天?

- 对标ChatGPT|盘和林:国内企业盲目蹭热点只会影响用户体验

- 香港科技大学讲席教授许彬:ChatGPT助力教育及文旅元宇宙发展

- 别担心,ChatGPT说它目前还不会酿酒

- 华西证券:ChatGPT开启新一轮科技革命 或将引发AI算力“军备竞赛”

- 是时候给ChatGPT们降降温了

- ChatGPT引热潮 距离落地银行业务场景有多远

- ChatGPT爆火,元宇宙冷宫?腾讯、字节跳动这么说……

- 华西证券:ChatGPT开启新一轮科技革命 或将引发AI算力“军备竞赛”

- 什么样的奇葩资本才能孕育出ChatGPT?

- 没事儿别瞎聊,小心上当!警方提醒:ChatGPT爆火,这几件事需提高警惕

- ChatGPT制造商OpenAI称正在努力减少偏见和不良行为

- 沾上ChatGPT概念股价上演四连板 宁夏建材称重组标的不涉及相关产品和服务

- 监管出手降温,ChatGPT概念股回踩开始了

- ChatGPT不是一天建成的:人类如何用66年实现今天的AI聊天?

- ChatGPT引热潮 距离落地银行业务场景有多远

八款大公司重疾险测评,哪款好?【如何挑选重疾险,你需要知道这些!】

2023/1/31 来自于:制图网 点击:88

深蓝君之前测评了很多保险公司,包括平安、泰康、国寿、太平洋、友邦、太平、人保等。

但同时也有不少人反映,希望我们能从这些 “大” 公司中挑出一款不错的重疾险,再横向对比一次。

为此,深蓝君特意挑选了 8 款大公司的重疾险,希望通过今天的测评,能帮助大家选到合适的产品。

具体内容如下:

1、什么样的保险公司,才算大公司?

2、八款大公司重疾险测评,哪款好?

3、如何挑选重疾险,你需要知道这些!

一、到底怎样才是大保险公司?

目前国内有近 200 家保险公司,成立时间不同,广告投放力度不同。一些成立比较早的公司被大家所熟知,比如:

中国人寿、平安人寿、中国人民人寿(人保寿险)、泰康人寿、新华人寿、太平人寿、太平洋人寿等

那到底什么才算大公司呢?可能不同人有不同的标准:

成立时间长短,能衡量公司大小吗?

广告投放多少,能衡量公司大小吗?

业务员数量多少,能衡量公司大小吗?

每年保费规模多少,能衡量公司大小吗?

还有其他标准吗?

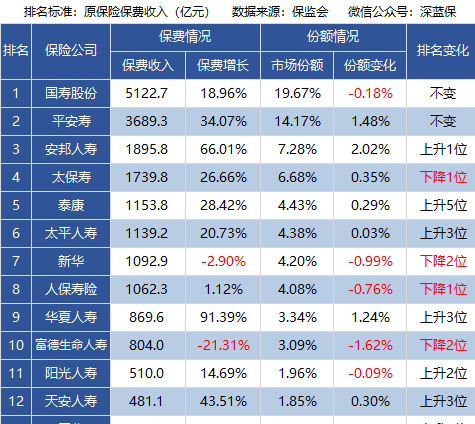

为此,深蓝君选择了一个角度,从 2017 年原保费收入排名前 15 名的公司里,选择产品进行对比分析。

我们可以很直观地看到这些 “大公司”,在保费排名中的确占了不小的份额。但是有些排名靠前的保险公司可能也是我们第一次听说。

这就是目前中国保险行业百花齐放的现状,你方唱罢我登场,有兴趣的朋友可以通过《2017保险公司保费收入排名》,查看更多。

二、2018大保险公司产品分析:

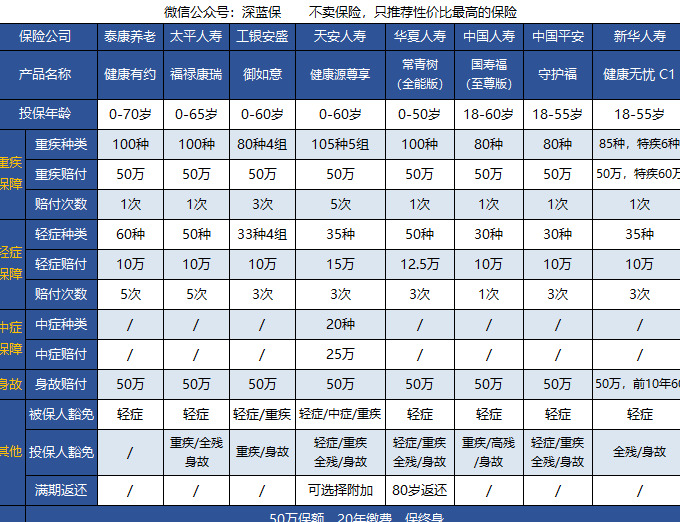

今天我们就来看一下,这些在 2017 年原保费排名前 15 名的 “大” 公司,都有哪些性价比高的产品?

主要产品如下:

中国人寿国寿福至尊版

平安人寿守护福

泰康养老健康有约 2018

太平人寿福禄康瑞

新华人寿健康无忧 C1

工银安盛御如意

华夏人寿常青树(全能版)

天安人寿健康源尊享

话不多说,直接看图:

虽然这些公司都是 2017 年保费收入前 15 名,不过不同公司的产品还存在较大的差异。

如果想要性价比最高:

那么选择太平福禄康瑞、工银安盛御如意、天安健康源尊享都是比较不错的选择,泰康养老的健康有约是团体险,所以价格也非常有优势。

另外现在市场上有很多多次赔付的产品,价格可能和单次赔付的接近,有兴趣的朋友也可以选择多次赔付的产品。

深蓝君建议你根据自己的需求、代理人专业程度、投保便利性等等综合因素来考虑,买保险不能只看价格,只有适合自己才是好的。

三、八款重疾险条款与病种分析

还是按照老规矩,我们仍按深蓝保重疾险测评手册,对上述所有产品病种和条款也进行了横向对比分析。

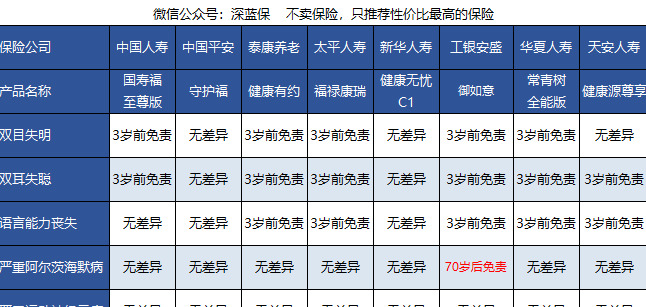

1、25 种法定重疾对比:

大家需要知道一个常识,国内重疾险前 25 种疾病定义是相同的,不仅疾病定义相同,连合同条款书写方式都相同。

但是下面这 6 种会在理赔时间上存在限制,深蓝君把这六种进行了统一的对比:

帕金森病和阿尔茨海默病(老年痴呆),都属于老年病,60 - 70 岁老人为高发人群。从有利消费者的角度来讲,肯定是没有时间限制的最好。在 8 款产品中,工银安盛的御如意,限定在 70 岁之后免责,稍逊一筹。

双目失明和双耳失聪为了防止道德风险,所以很多时候会在理赔的时候限定年龄,一般是 3 岁前免责,问题不是很大。

2、高发轻症对比:

在《重疾险中的轻症重要吗,具体如何挑选?》的文章中,深蓝君详细分析了轻症的作用。虽然国家对前 25 种重疾进行了统一规范,但是不同公司对轻症也存在一些差异,比如:

轻症种类:轻症的病种数量不同;

疾病定义:疾病定义上也有一些差异;

理赔要求:有的病种存在隐形分组,比如赔付了 1 种疾病,其他同类的治疗手段就不赔了

深蓝君整理了目前较为高发的轻症疾病,汇总如下:

通过上图我们可以看出,平安新品守护福相比平安福新增了 “单侧肾脏切除” 和 “较少面积烧伤” 两个轻症,也算是有一定进步。

但是守护福对高发轻症如中风、心梗等心脑血管疾病依然缺失,相比其他产品来说依然有一定差距。

华夏人寿的常青树(全能版)缺少【不典型的急性心肌梗塞】,比较看重心脑血管疾病保障的朋友可以留意一下。

里面橙色标注的三项都是和不典型心肌梗塞相关,并不是说三个都有的最好,以中国太平的福禄康瑞为例,虽然【不典型的急性心肌梗塞】和【冠状动脉介入手术(非开胸手术)】都包含,但条款约定仅赔付其中一项。

关于重疾和轻症的病种与条款,深蓝君只能帮你到这里了,如果你看到这篇文章,起码比国内 80% 以上的消费者更加深入了解重疾险。

限于篇幅,这里就不过多展开了,如果你有足够的医学背景和研究的兴趣,深蓝君建议你下载每款产品条款自己看看,而不要人云亦云。

四、重疾险产品对比分析:

1. 平安人寿守护福

守护福是平安最近推出的新品,和平安福类似,属于重疾 1 次赔付重疾险。

总体看下来,有了一些改进,我们先来看看进步的地方:

取消捆绑意外险:终于不用再加这么贵的意外险了,我们可以把多余的预算,用来提高重疾或其他保障的保额上,值得点赞;

重疾/身故增加保额:70 岁前,每赔付一次轻症,重疾和身故的保额会提高 30%,累计可以赔付 90%,算是一个很好的创新。

但原有的不足依然存在:

轻症疾病分拆:将与恶性肿瘤相关的 “极早期的恶性病变” 分拆为(早期恶性病变、原位癌与皮肤癌)三种轻症,疾病种类有水分。

轻症保障不全:高发心脑血管轻症如 “不典型的急性心肌梗塞、冠状动脉介入手术及轻度脑中风后遗症” 都不保障,还是没有增加进去。

等待期内出险,退还现金价值,相比其他重疾险退保费来说,依然略显不厚道。

总之,有进步的地方是好事,也让我们看到了平安的态度,还是比较适合有品牌偏好的朋友。

之前深蓝君也做过十几款平安重疾险测评,有兴趣的朋友可以点这里>>>

2、太平人寿福禄康瑞

福禄康瑞是一款单次赔付的重疾险,在几个月前太平十几款产品测评文中,我们就提过这款产品。

近期后台咨询的朋友比较多,之前应该只是在南宁限售,不过目前在其他区域开始销售,那是否真的限售三天呢?

深蓝君为此特意电话咨询了客服,对方表示:上海、广西、陕西、苏州、新疆、海南地区已经不在销售,但其他地区依然在售。

单从产品本身来看,这款产品的表现还是不错的,100 种重疾+ 50 种轻症,轻症额外 5 次赔付,保障算是比较足够的。

而且价格也很划算,30 岁男性 20 年缴费,50 万保额,每年才 1 万左右出头,比其他老五家的拳头产品,保费低了 20% - 30% 左右,算是大公司重疾险中的佼佼者了。

不过深蓝君通过重疾测评手册对比发现,福禄康瑞在高发的 11 种轻症中,有三种轻症(轻度脑中风、不典型心肌梗塞、慢性肾功能衰竭)疾病定义要比其他几款产品稍显苛刻。

和其他重疾险一样,轻症也存在隐形分组的情况,就是部分轻症赔付完其中一种,另外几种轻症保障也不再赔付,比如:

我们对 “脑动脉瘤夹闭手术或栓塞手术” 和 “微创颅脑手术”、“脑垂体 瘤、脑囊肿、脑动脉瘤及脑血管瘤”、“植入大脑内分流器”四项中的其中一项承担保险责任,给付其中一项保险金后,对其他三项特定疾病保 险责任同时终止。

我们要知道,对于 “轻症” 国家是没有统一的标准的,每个公司都可以根据自己的定义来编写,世上没有完美的保险,也不应该存在完美的保险。

从务实的角度上来讲,我觉得福禄康瑞在所有大品牌当中,保障是足够的,鸡蛋里面挑骨头是没有意义的,有的大品牌产品比福禄康瑞贵 30% - 40%,有的高发轻症根本是不保的。

总体来讲,这款产品是大品牌产品中非常有竞争力的,希望大家在了解清楚各方利弊的情况下,做出理性的决定。而不是为了停售而购买,或者抱着别人买了我也买的想法而去购买。

3、工银安盛御如意 vs 天安人寿健康源尊享

这 2 款都是重疾可多次赔付的产品,重疾赔付次数增多了,但价格却比单次赔付的平安福和国寿还要低不少。这也是目前国内重疾险发展的一种趋势。

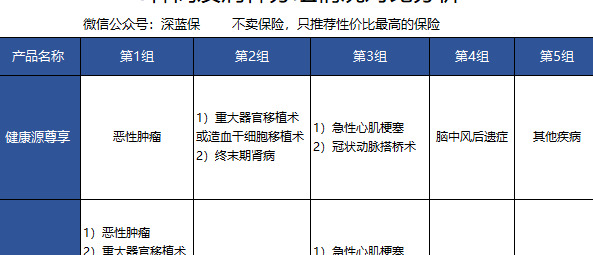

从两款产品对比来看,天安人寿的健康源尊享更具有如下优势:

轻症保障:35 种轻症不分组,每次赔付 30%,获赔机会更大,而工银安盛御如意,把 33 种轻症分成了4组,赔完一组,其他轻症就无法获赔了。

中症保障:引入了中症的概念,20 种中症,每次赔付 50%,赔付比例高对消费者更有利,而且保费并没有增加太多。

重疾保障:癌症单独分组,赔付完癌症后,其他组别的高发病种依然可以获赔。

我们一起来看一下 6 种高发重疾的具体分组情况:

而御如意如果赔付完癌症后,重大器官移植术或造血干细胞移植术和终末期肾病确诊就无法获得赔付,表现稍差一些。

所以从实用的角度上来讲,个人认为天安人寿健康源尊享,性价比会更高一点,点击这里可以看到健康源尊享的完整测评。

不过工银安盛的股东是工商银行和法国安盛,而且分支机构比天安要更多一些,具体如何选择就看自己的偏好了。

4、泰康养老健康有约 2018

这款产品是泰康养老今年推出的新品,算是单次重疾赔付里,性价比非常高的一款产品了。

这款产品的优势比较明显:

保障相对全面:100 种重疾+ 60 种轻症,轻症额外 5 次赔付,保障已经非常足够;

保费便宜:这款产品是 8 款产品里价格最低的,30 岁男性 20 年缴费,50 万保额,每年 1 万出头,这在“大公司”的重疾产品,还是比较有优势的。

有一个小小的不足就是,由于是泰康养老推出的团体保险,所以投保流程不是很方便,而且不能附加投保人豁免,算是美中不足的地方。

如果对泰康的产品感兴趣,我们也做过所有泰康产品的测评,详细信息点这里>>>

5、中国人寿国寿福至尊版

国寿福是 1 次重疾附加 1 次轻症赔付的产品,和上面上轻症、重疾都可以多次赔付的产品相比,已经有稍显落后了,相信今年国寿福也肯定会进行升级,不知道到时候会有哪些令人期待的创新。

之前我们也做过国寿十几款产品的测评,详细信息点这里>>>

6、华夏人寿常青树(全能版)

在 2016 年深蓝君还在一直推荐华夏的产品,到 2018 年初,我们可以看到,其他公司产品创新又追了上来。

常青树全能版主要的特点是,在 80 岁返还保费后合同还能继续有效。

返还的前提是:80 岁仍然健在,且没有发生重疾理赔的,按照现今国人平均寿命 76 岁来看,可能有一半的人是拿不到这个钱的。

不过从保费对比来看,虽然加了返还,但保费并不是最高,如果偏爱保费返还,这款产品也是可以选择的。

我们之前也针对这款产品做过测评,详细信息点这里>>>

7、新华人寿健康无忧 C1

健康无忧 C1 是新华人寿去年升级的一款重疾险,表现中规中矩,挑两点说明一下:

保费稍贵:保费比重疾多次赔付的健康源尊享还贵 28%

投保人豁免:仅身故全残豁免,没有轻症和重疾豁免保障

虽然特定重疾、前 10 年重疾身故可以多给 20%,其实相当于买了个 10 年的寿险和消费重疾险,具体是否合适,大家可以根据自己的需求来定,我觉得并没有标准答案。

我们之前也做过新华十几款重疾险测评,详细信息点这里>>>

五、重疾险那么多,到底怎么选?

深蓝君之前写过一个例子,同样是年收入 20 万的三口之家,同样有车有房,同样生活在一个城市当中:

A 家庭:为了购房首付和装修,向亲戚朋友借了不少钱,而且还要赡养 4 个农村务农的父母。

B 家庭:买房首付装修均为自己积蓄,而且父母条件极好,还不时能够提供接济。

表面上两个家庭情况相同,实际上两个家庭的现金流和负债都有很大不同。

所以无论是投资还是买保险,都要根据自己的家庭实际情况来看,而不能盲目跟风。

深蓝君希望大家在购买保险前,知道买保险最基本的五大原则(点击查看),也了解目前互联网上流行的消费型重疾险(点击查看分析)。

在了解所有信息之后,我相信任何人都能做出最适合自己的判断,买保险就要适合自己,并没有标准答案。

今天的测评就到这里,希望能给你一些启发,也欢迎分享给有需要的伙伴 :)

制图网(www.makepic.net),专业的logo免费设计在线生成网站,全自动智能化logo设计,商标设计,logo在线生成!

欢迎使用制图网制作属于您公司自己的logo,不仅专业而且经济实惠,全方位满足您公司品牌化、视觉化的需求。

只需简单一步,使用微信扫码(或长按识别二维码)并在任一小程序首页根据提示获取激活码!

chatGPT中文网页版,无需注册,快来体验全网最火爆的人工智能应用!

只需简单一步,使用微信扫码(或长按识别二维码)并在任一小程序首页根据提示获取激活码!

chatGPT中文网页版,无需注册,快来体验全网最火爆的人工智能应用!刻字印章刻章子定刻光敏盖章印订制(淘宝商家)

只需简单一步,使用微信扫码(或长按识别二维码)并在任一小程序首页根据提示获取激活码!

chatGPT中文网页版,无需注册,快来体验全网最火爆的人工智能应用!刻字印章刻章子定刻光敏盖章印订制(淘宝商家)